Une pub sur TF1 (Capture)

Une pub sur TF1 (Capture)

Sur le périmètre des cinq grands médias (télévision, cinéma, radio, presse, publicité extérieure), cette nouvelle édition de l'étude BUMP (Baromètre Unifiée du Marché Publicitaire) montre que les recettes publicitaires nettes s'établissent à 3,212 milliards d'euros, en baisse de -4% par rapport au premier semestre 2024.

Cette contre-performance est toutefois à relativiser : elle s'explique notamment par l'effet de base défavorable lié aux événements sportifs majeurs de 2024 (JO de Paris, Euro 2024). Ainsi, si on compare avec le premier semestre 2023 - une année moins atypique - les cinq médias affichent toutefois une progression positive de +2,5%.

Dans le détail, la télévision accuse un repli marqué avec -4,7% par rapport à 2024 (mais +3,2% vs. le premier semestre 2023), tout comme la presse (-7,7% en un an) qui intègre désormais les marques 100% digitales des éditeurs.

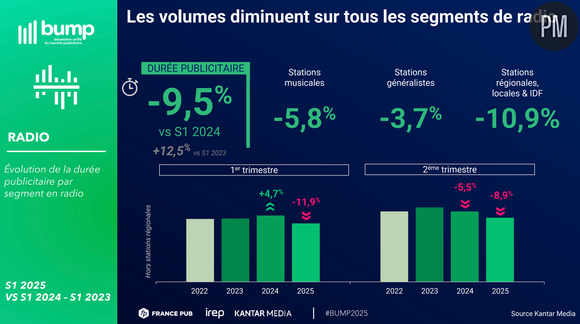

La radio enregistre un léger retrait de -1,9%, incluant les recettes locales des réseaux nationaux. À l'inverse, le cinéma reprend des couleurs avec une progression notable de +3,3%, tandis que la publicité extérieure maintient sa croissance à +0,3%.

Sur le digital, les recettes cumulées de la télévision, presse et radio confirment leur dynamisme avec 402 millions d’euros, soit +10,9% sur un an. Au sein de ce canal, les formats audio (+21,1%) et vidéo (+27,5%) continuent leur forte progression. "Cette accélération du format audio et la progression élevée du format vidéo sont à souligner", relève l'étude.

Au total, le marché publicitaire français a attiré 64.155 annonceurs sur le semestre, dont 30% actifs sur les cinq médias et 84% sur les leviers digitaux. L'univers digital, principal vivier avec 53 795 annonceurs, demeure très concentré : 3% des annonceurs réalisent 80% des investissements. En social, Facebook est utilisé par 63% des annonceurs, Instagram par 58% et LinkedIn par 28%.

La TV rassemble 9 456 annonceurs, mais la durée publicitaire linéaire recule de 11,7%, pénalisée par la baisse des thématiques (-12,8%) et le passage du format de référence de 30 à 20 secondes. Les volumes publicitaires des chaînes nationales et du parrainage TV sont également en repli, respectivement à -9,7% et -15,9%. À noter : seulement 7% des annonceurs TV ont communiqué sur les 3 leviers qui composent le média (TV linéaire, replay IPTV et TV display).

Quant à la radio, elle réunit 10 862 annonceurs ; la durée baisse de 9,5% avec des écrans réduits sur les musicales (-5,8%) et un ralentissement régional et local (-10,9%). La presse compte 25 870 annonceurs, avec une pagination en recul de 4,1%, des magazines à -7,4%, une PQN quasi stable (-0,9%) et des quotidiens régionaux en hausse (+5,2%).

Le cinéma, pour sa part, se distingue avec 197 annonceurs (+11,9% vs S1 2024) et un renouvellement significatif de son portefeuille.

Phénomène marquant du semestre : les marques chinoises ont multiplié par 2,5 leurs investissements publicitaires en France en deux ans. Sur les six premiers mois de 2025, 62 annonceurs chinois ont été actifs, contre 41 au S1 2023. L'automobile (+127%) et l'informatique/bureautique (+64%) affichent les plus fortes hausses sectorielles. Temu reste leader malgré une baisse de -20%, tandis que BYD s'impose avec la plus forte progression en valeur (+211%), suivi par MG (+26%). Shein, Aliexpress, Haier, Huawei, Honor et TikTok complètent le tableau.

Pour ces marques chinoises, les médias traditionnels représentent désormais 33% de leurs budgets au S1 2025, contre 22% au S1 2023. "Cette bascule progressive traduit une volonté claire : toucher des audiences plus larges et gagner en notoriété", souligne l'étude.

Pour l'ensemble de 2025, les investissements de communication devraient rester stables par rapport à 2024 (0%), atteignant 35,7 milliards d'euros. Cette projection se répartit en 8,2 milliards d'euros pour les cinq grands médias (-2,5%), 11,2 milliards d'euros pour le digital (+7,5%) et 16,3 milliards d'euros pour les autres médias (-3,5%). Le poids du digital va ainsi continuer de se renforcer dans le mix média, en progressant de 30% à 33%.

"Dans le contexte d'une faible croissance de l'activité économique et du maintien d'un climat de forte incertitude, la croissance du marché de la communication devrait être inférieure à celle du PIB", souligne France Pub, qui avertit également que "compte tenu de la faible visibilité du marché dans un contexte de forte incertitude sur la stabilité politique nationale et sur le contexte géopolitique international, ces prévisions sont sujettes à révision, avec des risques d’actualisation réorientées à la baisse".